台北市單身族退休需要多少錢?

根據主計處的抽樣統計資料,2024年台北市平均每人月消費支出是34,952元新台幣。這裡面包含了食、衣、住、行、育、樂各方面,基本上就是一般成人在台北市一整個月的支出金額。

如果以4%提領法則來看,需要存到的退休金就是(34,952×12) / 4% = 10,485,600,也就是大約1,049萬。但這個提領率的安全期限是三十年,如果你預計退休期會超過三十年,那就把提領率降到3.25% ,那需要準備的退休金就是(34,952 × 12) / 3.25% = 12,905,353,也就是大約1,291萬。

如果是用全台灣總平均的26,640元跟消費最低的南投縣19,180來計算,需要的退休金就是799萬到984萬以及575萬到708萬的區間。

由於這個金額已包含了絕大部分的消費支出,對於退休族群來說,需要額外準備的,可能就是長照與醫療費用了。

台灣退休族群一般需要長期照護的時間約為8年,如果採用住宿式長照機構,一個月大約是5萬元,這樣算起來,長照的準備金大約就是480萬左右。

全部加起來,台北市退休族群需要準備的退休金,就是1,529萬到1,771萬之間。如果是以台灣整體的消費平均數字來看,就是1,279萬到1,464萬之間。

所以,1,500萬台幣,應該算是一個合理的退休金目標。

如果你認為這個數字太低,可能是你想要更舒適的退休生活;如果你認為這個數字太高,別擔心,因為,這筆錢其實並不一定全部都要由我們自己來準備。

把日常生活費,交給勞保老年年金

第一個是勞保老年年金。

勞保年金可以採取一次領跟月領,除了一些特殊狀況外,我會建議採取月領,具體原因可以參考這一篇。

我們工作一輩子、月月被扣的勞保,退休後會以「勞保老年年金」按月發給你,終身發放、領到過世當月為止,這是一筆「活多久領多久」的保證收入。根據勞保局2025年統計,目前全體退休族群平均月領約19,312元(年資長、投保薪資高的人可以領更多,可以到勞保局e化服務自行試算)。

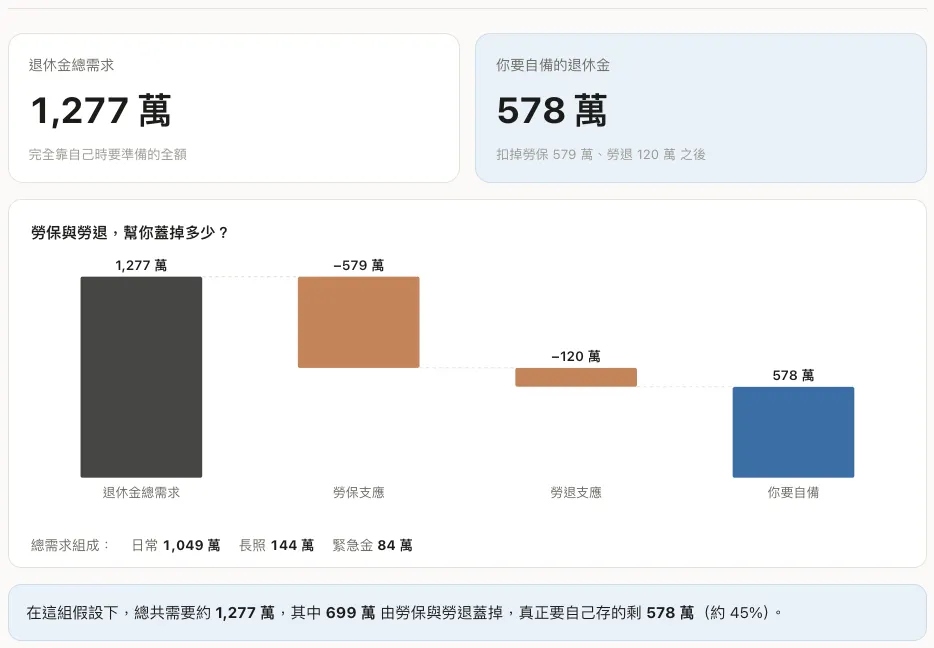

它的意義是:你的每月日常支出,不必全部自己扛。台北市每個月支出34,952元,先讓勞保覆蓋掉19,312元,你真正要靠自己投資組合補上的,只剩每月15,640元的缺口。

所以,你需要準備的退休金就從1,049萬大幅下降到469萬。

如果再加上長照的480萬,那退休金目標就是949萬了。

勞退新制的一次金,當作旅行基金

第二個是勞退新制的一次退休金。

雇主每月強制提撥的6%,加上保證收益,到你退休時會累積成一筆可以按月提領或一次提領的退休金。以現行最低工資、工作40年估算,光雇主提撥部分就約有120萬,而大多數人的薪資水準與政府實際操作效益都更高,還可能另外有自行提撥部分,所以最終通常不只這個數字。

這120萬,可以直接從你要自備的退休金額裡再扣掉。

或者,你也可以把它當成退休後的旅遊基金?

前述主計處統計的平均每人每月消費支出,其實已經包含了食衣住行,也包含了一定的休閒娛樂,但佔比並不高,所以它涵蓋的是你退休後細水長流、每個月都會有的那種基本休閒與小確幸。

真正值得另外準備的,是那種「大旅行」。

我在〈旅遊預算 vs. 旅遊基金〉裡提過,退休後的旅行,不該被當成每年固定的一筆預算,而該當成一筆有保存期限的基金。

差別在哪?假設總預算是一百萬,如果你把它當成退休後三十年的每年固定預算,一年大概就三萬多塊,只夠安排一兩趟短程的亞洲旅行;但如果你把它整理成一筆專屬的旅遊基金,例如打算用十年、一年抓十萬,那就能設計更有彈性、也更有份量的旅遊計畫,而且趁著還走得動的黃金十年,集中把它花掉。

簡單來說,退休後的旅遊娛樂費用應該跟日常生活費用分開,而且應該視為一種有保存期限的旅遊基金,而不是每年固定的旅遊預算。

所以在這份試算裡,旅遊基金是「額外」的一筆:日常生活費照算,想要大旅行,就在上面另外加一筆你自己決定的旅遊基金。

而這筆基金,完全可以由勞退新制一次退休金的120萬來支應。

當然,如果你的旅遊計劃會超過這個金額,額外自行準備也是可以的。

所以兩個加起來:勞保終身月領先蓋掉日常的一大半,勞退一次金再折掉一筆。你會發現「自己要存的」和「總共需要的」,可能是兩個差很多的數字。

長照不是「外加」,是「取代」

那長照的部分呢?

我在之前的文章中提過,長照費用的分佈很特別。研究顯示,大約一半的人,終其退休不會花到一毛長照費用;但另一半當中,極端的情況可以燒掉上百萬。

正因為它「機率不高、但一來就是天文數字」,這種風險最適合用保險來轉移,而不一定要自己硬存一大筆現金擺著。

此外,長照費用並不會整筆疊加在日常生活之上。

想想看,當你真的住進長照機構,你原本的伙食、住、外食、社交那些日常開銷,本來就會大幅停掉,你不是「日常照花、再額外多花一筆長照」,而是「日常花費被機構費用取代」。

所以長照真正要多準備的,是「機構費超過你原本日常花費的那一段」,而不是機構費的全額。台灣住宿式長照機構的月費大約5萬(依等級而定),扣掉你本來每月就要花的日常34,952元,真正多出來的淨缺口約1.5萬,八年下來約144萬。

所以整體來看,台北市單身族退休需要自行準備的目標退休金就是日常自備469萬,扣掉勞退120萬、再加上長照這144萬,大約就是494萬。如果再考慮加個兩年生活費的流動性緊急預備金,那就是578萬。這樣的數字比起全額自行準備少了許多,而如果以全台灣平均消費水準來看,更是只需要388萬。

反過來:那1,500萬怎麼長回去的?

這一路拆下來的日常、旅遊、長照,正是我之前在〈微笑曲線與三桶分法〉裡講的那三個桶子,只是這次我們把每一桶實際算了一遍價錢。

當然,你也可以反過來,把剛剛拆掉的假設一個一個加回去,數字就會重新膨脹。

舉例來說,如果你完全不信勞保老年年金,日常生活費就不能做減法,台北光日常生活費需求就從469萬彈回1,049萬;如果你需要更多的旅遊基金,那麼,除了勞退之外,你就需要自己有更多準備;如果你長照要請在宅看護、那就要加回日常生活的支出,雖然實際上通常不用全額加回去,也有一定機率是完全不會用到這筆錢。

這樣,台北市退休族群需要準備的退休金,就會回到1,529萬到1,771萬之間。如果是以台灣的消費平均數字來看,就是1,279萬到1,464萬之間。

所以1,500萬的真面目,是這樣一組假設的輸出值:「我不太敢相信勞保 + 我要基本生活品質與一定旅遊基金 + 我要自己負責長照支出。」

有些假設值得保留,但有些其實是自己嚇自己。

值得保留的是那兩條真正的尾端風險:勞保的長期改革風險(它若被砍,第一桶的減法就要打折),和重度長照(萬一你是需要照顧很多年的那一個)。為這兩件事多留一些緩衝空間,合理。

而自己嚇自己的,則是把勞保當成完全領不到(它在歸零之前,一定會先出現縮水的警訊),或是認為連個人帳戶制的勞退個人專戶也會消失。

比較合適的估計,或許就在這兩者之間。

所以,在台灣,退休到底要存多少?

這篇不會給你一個斬釘截鐵的數字。因為退休金要多少,從來就不是一個固定數字,也不會一體適用。它比較像一台你自己在轉的調光器:494萬到1,771萬之間的每一格,都對應著一組你能自己決定的假設,你信不信勞保、你要過怎樣的生活、你打算怎麼面對長照。

而想把它精確的轉到屬於你的那一格,方法其實只有一個,而且不難:記帳,但要分類。把現在的支出拆開來看,哪些在退休後會消失?例如通勤、房貸、小孩學費、哪些會新增?像是醫療、長照。哪些是你「想要」而非「需要」的?例如那趟嚮往很久的旅行。分得越細,那個數字就越是「你的」,而不是平均值。

說到底,1,500萬從來不是一個答案,而是一個提問:

你想要怎樣的退休生活,又願意為它準備到什麼程度?

你必須要先了解自己想要怎麼樣的生活,你才有辦法估算一個合理的目標,而不是永無止盡的越多越好,或是相反的,做出了過度樂觀的假設。

參考資料:

David Blanchett, “Exploring the Retirement Consumption Puzzle,” Journal of Financial Planning, 2014——退休支出「微笑曲線」、實際支出隨年齡遞減;本文旅遊前段集中、支出遞減的依據。

David Blanchett & Michael Finke, “Guaranteed Income: A License to Spend,” 2021——基本生活以終身保證收入覆蓋,在經濟與行為上都最有效;本文「勞保當地板」的理論基礎。

Wade Pfau,《Retirement Planning Guidebook》——退休目標的「四個 L」與 funded ratio 框架;長照列為市場波動、長壽之外的第三大退休風險(支出衝擊)。

William Bengen「4% 法則」與其後續 SAFEMAX 研究——4% 為歷史最壞情境下的安全提領率,2025 年上修至 4.7%,多數退休者的個人安全提領率更高。

行政院主計總處「家庭收支調查」——各縣市每人每月消費支出。本文用的是「平均每人」,含了家庭共住的規模經濟;真正獨居的單身,人均通常更高,所以對單身族來說,這份估計可能稍微低了一些。

(本文轉載自退休研究室)